Cómo Transferir Dinero de una IRA a una Organización Benéfica Sin Pagar Impuestos

Donar a organizaciones benéficas es una de las mejores maneras de apoyar las causas que le importan. Pero cuando se trata de hacer donaciones durante la jubilación, muchas personas se preguntan: ¿Puedo usar mi IRA para donar dinero a una organización benéfica sin pagar impuestos? La respuesta es sí, gracias a una disposición del código tributario llamada Distribución Benéfica Calificada (QCD, por sus siglas en inglés). Al entender cómo funciona, los jubilados pueden cumplir sus objetivos benéficos y reducir sus ingresos sujetos a impuestos al mismo tiempo.

Este artículo le mostrará cómo transferir dinero de una IRA a una organización benéfica libre de impuestos, quién califica, cuánto puede donar y los pasos exactos a seguir.

¿Qué es una Distribución Benéfica Calificada (QCD)?

Una Distribución Benéfica Calificada es una transferencia directa de fondos desde su Cuenta Individual de Jubilación (IRA) hacia una organización benéfica elegible. A diferencia de los retiros normales de una IRA tradicional, una QCD no se incluye como ingreso sujeto a impuestos.

En términos simples, le permite:

- Donar dinero directamente desde su IRA a una organización benéfica.

- No pagar impuesto sobre la renta ordinaria por el retiro.

- Contar la donación para su Distribución Mínima Requerida (RMD) si tiene 73 años o más.

Para muchos jubilados, esta estrategia les permite cumplir con su RMD, apoyar las causas que les importan y reducir su obligación tributaria al mismo tiempo.

Cómo Donar Dinero de una IRA a una Organización Benéfica

Existen varias maneras de transferir dinero de una IRA a una organización benéfica, cada una con diferentes implicaciones fiscales. Puede elegir el método que mejor se adapte a su edad, situación financiera y objetivos de donación.

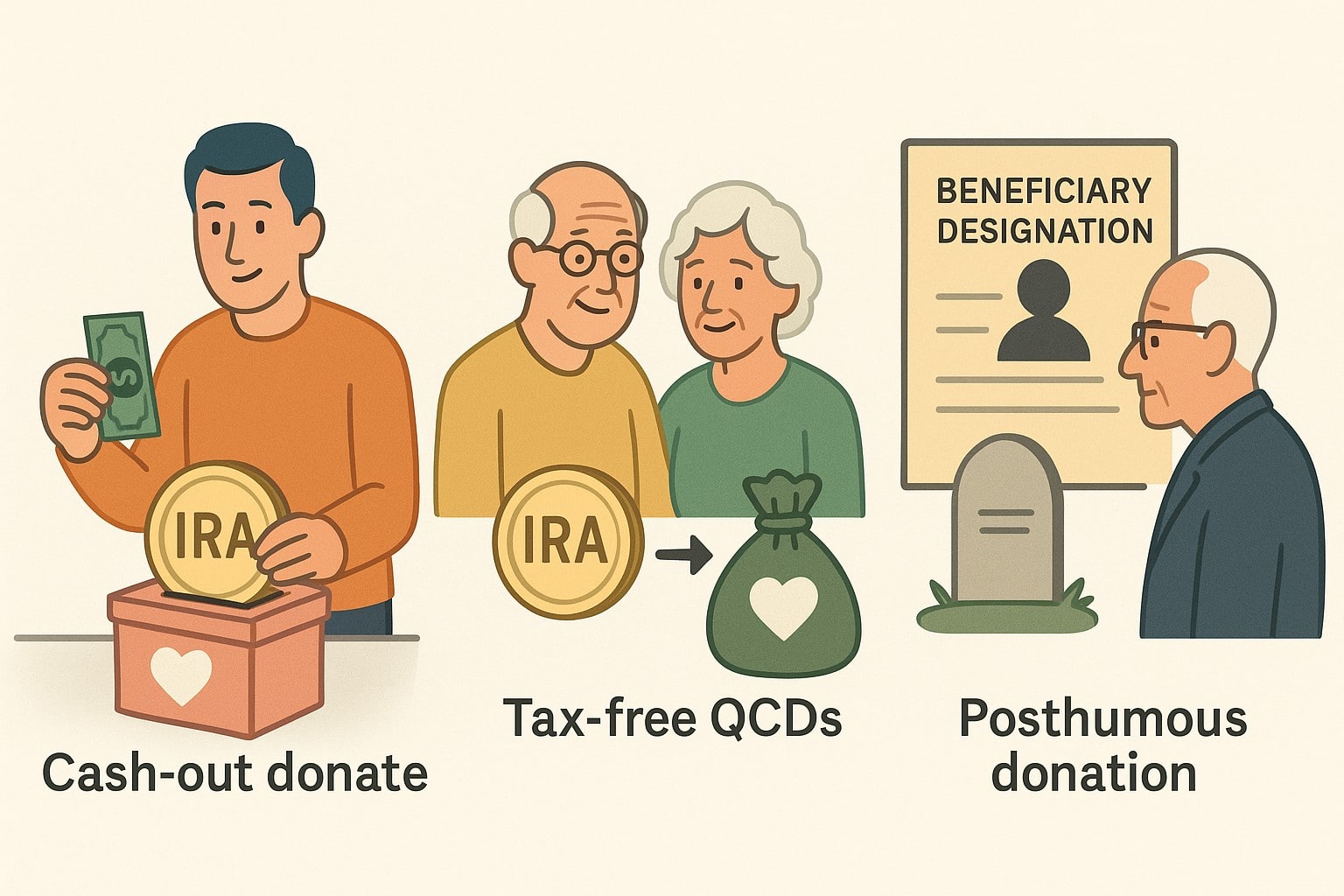

1) Retirar efectivo y donar (con impuestos)

Una forma es retirar fondos de su IRA, pagar impuestos sobre la renta por la distribución y luego donar el monto restante a una organización benéfica. Aunque es sencillo, esta opción suele ser menos eficiente desde el punto de vista fiscal. El retiro aumenta sus ingresos sujetos a impuestos y la deducción benéfica solo ayuda si detalla deducciones en lugar de tomar la deducción estándar. Esto puede hacerse a cualquier edad, pero generalmente ofrece pocos beneficios financieros.

2) QCD libres de impuestos para personas de 70½ años o más

Para las personas de 70½ años o más, una opción más eficiente es una QCD. Esto permite transferir dinero directamente desde su IRA a una organización benéfica calificada sin incluirlo en los ingresos sujetos a impuestos. Puede donar hasta $108,000 por año individualmente o $216,000 como pareja y, si tiene 73 años o más, la cantidad también cuenta para su Distribución Mínima Requerida. Como las QCD reducen su Ingreso Bruto Ajustado (AGI), pueden disminuir las primas de Medicare y los impuestos sobre el Seguro Social, y no necesita detallar deducciones.

3) Donaciones después del fallecimiento mediante designaciones de beneficiarios

Otra opción es nombrar a una organización benéfica como beneficiaria de su IRA, ya sea por el saldo total o solo una parte. Esto asegura que la organización reciba los fondos libres de impuestos después de su fallecimiento y también proporciona beneficios de impuestos sobre sucesiones. Como las organizaciones benéficas no pagan impuestos sobre la renta, pueden usar el monto total heredado, a diferencia de los beneficiarios individuales que sí pagarían impuestos sobre las distribuciones. Si lo prefiere, puede designar un Fondo Asesorado por Donantes como beneficiario para simplificar la administración y seguir apoyando múltiples organizaciones benéficas.

Cómo Transferir Dinero de una IRA a una Organización Benéfica Sin Pagar Impuestos

Transferir fondos de una IRA a una organización benéfica sin pagar impuestos requiere atención a las reglas y procedimientos. Las Distribuciones Benéficas Calificadas (QCD) ofrecen grandes beneficios fiscales cuando se realizan correctamente. Para completar con éxito una QCD, siga estos pasos:

Paso 1: Verifique la Elegibilidad

Debe tener al menos 70½ años al momento de la transferencia para que se considere una QCD. La transferencia debe provenir de una IRA tradicional (algunas IRA SEP y SIMPLE también califican si están inactivas). El destinatario debe ser una organización benéfica pública 501(c)(3) calificada. Las reglas excluyen los fondos asesorados por donantes, fundaciones privadas y organizaciones de apoyo.

Paso 2: Elija Cuidadosamente su Organización Benéfica

Asegúrese de que la organización elegida esté reconocida por el IRS como exenta de impuestos. Puede utilizar la herramienta de búsqueda de organizaciones exentas del IRS en línea. Un buen consejo es obtener un reconocimiento por escrito de la organización benéfica confirmando que no recibió bienes ni servicios a cambio de su donación.

Paso 3: Contacte al Custodio de su IRA

La transferencia debe hacerse directamente desde su IRA hacia la organización benéfica, no a través de su cuenta personal. Contacte a su proveedor de IRA y solicite una transferencia QCD. La mayoría de los custodios tienen formularios disponibles en línea o pueden guiarlo por teléfono. Especifique el monto exacto que desea transferir. No retire usted mismo los fondos para luego escribir un cheque personal, ya que esto se considerará ingreso sujeto a impuestos.

Paso 4: Mantenga Registros Precisos

El custodio de su IRA emitirá un formulario 1099-R para la distribución, pero no identificará específicamente la operación como una QCD. Usted debe reportarla correctamente en el Formulario 1040 excluyéndola de los ingresos sujetos a impuestos y escribiendo “QCD” junto a la línea correspondiente.

Paso 5: Planifique para el Año Calendario

La transferencia debe completarse antes del 31 de diciembre para contar para la RMD o el beneficio fiscal de ese año. Comience el proceso temprano para evitar retrasos de fin de año.

Reglas de Elegibilidad para Transferencias de IRA a Organizaciones Benéficas

La estrategia QCD tiene requisitos estrictos del IRS que debe cumplir antes de proceder.

- Requisito de Edad: Debe tener al menos 70½ años en la fecha de la transferencia.

- Tipo de Cuenta: Solo las IRA tradicionales son elegibles. Los planes 401(k), 403(b) y otros no califican a menos que se transfieran a una IRA.

- Requisito de la Organización Benéfica: El destinatario debe ser una organización benéfica pública calificada (501(c)(3)). Las fundaciones privadas, fondos asesorados por donantes y organizaciones de apoyo no califican.

- Regla de Transferencia Directa: El custodio de la IRA debe enviar los fondos directamente a la organización benéfica. Si el dinero pasa por sus manos, se convierte en ingreso sujeto a impuestos.

- Límite Anual: Se pueden transferir hasta $100,000 por año por persona libres de impuestos. Los matrimonios pueden transferir $100,000 cada uno.

Errores Comunes con las QCD

Incluso los donantes experimentados cometen estos errores:

- Retirar el Dinero Primero: Si la distribución se hace a usted y luego la dona, se convierte en ingreso sujeto a impuestos.

- Donar a Organizaciones No Elegibles: Los fondos asesorados por donantes y las fundaciones privadas no califican.

- Perder la Fecha Límite: Las QCD deben completarse antes del 31 de diciembre para el año fiscal correspondiente.

- No Obtener Documentación: Sin un reconocimiento por escrito, el IRS podría rechazar el beneficio fiscal.

- Exceder el Límite: Las donaciones superiores a $100,000 por año no se excluirán de los ingresos.

¿Listo para comenzar ahora? Obtenga ayuda experta con QCD y optimice sus ahorros fiscales. Visite apc1040.com hoy mismo para descubrir qué estrategias de donación benéfica funcionan mejor para usted.

Estrategias para Maximizar el Impacto

Aquí hay maneras de aprovechar al máximo las transferencias de IRA a organizaciones benéficas:

- Agrupar QCD: Realice QCD más grandes en años de altos ingresos para compensar ingresos sujetos a impuestos.

- Coordinar con las RMD: Solicite su QCD temprano en el año para cumplir primero con la RMD.

- Usar Activos con Ganancias para Otras Donaciones: Done acciones de cuentas sujetas a impuestos para obtener beneficios fiscales adicionales.

- QCD para Cónyuges: Cada cónyuge con su propia IRA puede donar $100,000 por año, duplicando el beneficio.

- Nombrar a una Organización Benéfica como Beneficiaria: Reduzca impuestos sucesorios y deje activos antes de impuestos a organizaciones benéficas.

Conclusión: Donar de Forma Más Inteligente y con Mejor Estrategia Fiscal

Transferir fondos de una IRA a una organización benéfica mediante una QCD es una de las formas más eficientes desde el punto de vista fiscal para donar. Puede apoyar sus causas favoritas, reducir sus ingresos sujetos a impuestos y cumplir con su RMD en un solo movimiento. Solo asegúrese de seguir las reglas del IRS, coordinar con el custodio de su IRA y mantener buenos registros.

Si está considerando esta estrategia, consulte con un CPA o asesor fiscal para garantizar un reporte adecuado y maximizar el beneficio tributario. Apc1040.com puede ayudarle a evitar errores costosos y aprovechar al máximo sus fondos de jubilación mientras contribuye a buenas causas.