¿Qué es el Formulario 8960 del IRS y quién debe presentarlo?

Cuando llega la temporada de impuestos, la mayoría de las personas con altos ingresos enfrentan un laberinto de formularios y reglas. Uno de los más ignorados, pero importantes, es el Formulario 8960 del IRS. Este formulario se utiliza para calcular el Impuesto sobre los Ingresos Netos de Inversión (NIIT, por sus siglas en inglés), un recargo del 3.8% aplicado a individuos, patrimonios y fideicomisos con ingresos por inversiones. No forma parte del proceso estándar de declaración de impuestos para todos, pero se vuelve necesario cuando se alcanzan ciertos límites de ingresos.

Este artículo cubrirá todo lo que necesita saber sobre el Formulario 8960, por qué existe, quién debe presentarlo, cómo calcular el impuesto utilizando este formulario y qué tipos de ingresos están incluidos o excluidos. Ya sea que usted sea contribuyente, asesor financiero o administrador de un patrimonio, comprender este formulario es fundamental para cumplir correctamente y legalmente con las obligaciones tributarias.

¿Qué es el Formulario 8960 del IRS y por qué existe?

El Servicio de Impuestos Internos (IRS) creó el Formulario 8960 como el formulario oficial para que los contribuyentes calculen su obligación tributaria del Impuesto sobre los Ingresos Netos de Inversión (NIIT). Este formulario especial es el mecanismo mediante el cual las personas con altos ingresos reportan y pagan este recargo sobre sus ingresos de inversión.

Propósito del Formulario 8960

El Formulario 8960 tiene una función principal: calcular el Impuesto sobre los Ingresos Netos de Inversión adeudado por los contribuyentes elegibles. El IRS creó este formulario para manejar la complejidad de este impuesto en lugar de incluir este cálculo en otros formularios fiscales. Los contribuyentes deben adjuntar el Formulario 8960 completo a sus declaraciones regulares de impuestos (Formulario 1040 para individuos o Formulario 1041 para patrimonios y fideicomisos).

Además, el formulario proporciona una manera estructurada de calcular los ingresos de inversión sujetos a impuestos. A través de su estructura de tres partes, el Formulario 8960 guía a los contribuyentes en el reporte de ingresos de inversión, deducción de gastos y cálculo del monto final del impuesto.

¿Cómo se relaciona con el Impuesto sobre los Ingresos Netos de Inversión?

El Impuesto sobre los Ingresos Netos de Inversión (NIIT) aplica una tasa fija del 3.8% sobre tipos específicos de ingresos de inversión para individuos cuyos ingresos superan ciertos límites. El Formulario 8960 es el documento que hace posible este impuesto al proporcionar el marco para determinar si el impuesto aplica y cuánto se debe pagar.

En resumen, el formulario implementa la fórmula tributaria establecida en el Código de Rentas Internas: los contribuyentes pagan un 3.8% sobre el menor valor entre sus ingresos netos de inversión o la cantidad en que su ingreso bruto ajustado modificado exceda el límite legal.

Por lo tanto, el Formulario 8960 solo es necesario cuando existen ambas condiciones: tener ingresos de inversión y superar los límites de MAGI. El formulario también ayuda a diferenciar el NIIT del Impuesto Adicional de Medicare, que comenzó al mismo tiempo pero funciona de manera diferente.

¿Quién creó el NIIT y por qué?

El Impuesto sobre los Ingresos Netos de Inversión fue parte de la Ley de Protección al Paciente y Cuidado de Salud Asequible (Affordable Care Act) y entró en vigor en enero de 2013. El Congreso creó este impuesto para generar ingresos destinados a financiar las reformas de salud aprobadas en 2010. Este impuesto también se conocía como “Contribución de Medicare sobre Ingresos No Ganados” y “Impuesto de Contribución de Medicare sobre Ingresos No Ganados”, dejando claro su propósito.

Este impuesto fue creado para ayudar a financiar Medicare aplicándose a los ingresos de inversión no ganados. Antes del NIIT, Medicare se financiaba principalmente mediante impuestos sobre la nómina aplicados a ingresos laborales. Con la implementación del NIIT, los legisladores ampliaron la base tributaria para incluir ingresos pasivos por inversiones mantenidos por personas con altos ingresos.

El impuesto se aplica conforme a la Sección 1411 del Código de Rentas Internas y el IRS emitió regulaciones propuestas en diciembre de 2012.

¿Quién debe presentar el Formulario 8960 del IRS?

Los requisitos para presentar el Formulario 8960 dependen de dos factores clave: tener ingresos por inversiones y superar ciertos límites de ingresos. No todas las personas con inversiones deben preocuparse por este formulario; solo aquellas cuyas finanzas superen ciertos niveles establecidos por el IRS.

Límites de MAGI según el estado civil tributario

El IRS establece diferentes límites de Ingreso Bruto Ajustado Modificado (MAGI) según el estado civil tributario. Las personas deben presentar el Formulario 8960 cuando su MAGI sea:

- $250,000 para parejas casadas que presentan conjuntamente o personas que califican como cónyuges sobrevivientes.

- $200,000 para contribuyentes solteros o jefes de familia.

- $125,000 para personas casadas que presentan declaraciones por separado.

A diferencia de muchos otros límites fiscales, estos montos no se ajustan por inflación. Por lo tanto, con el tiempo, más contribuyentes estarán sujetos a este impuesto a medida que los ingresos aumenten naturalmente debido a la inflación.

Cuándo los ingresos de inversión activan el impuesto

El Formulario 8960 solo es necesario cuando existen ambas condiciones. Primero, el MAGI del contribuyente debe superar el límite aplicable. Segundo, debe tener ingresos netos de inversión.

Por supuesto, incluso si su MAGI supera el límite, no necesita presentar el Formulario 8960 si no tiene ingresos de inversión. Del mismo modo, tener ingresos sustanciales por inversiones no activa el requisito si su MAGI está por debajo del límite.

Los extranjeros no residentes son una excepción a estas reglas, ya que generalmente no están sujetos al Impuesto sobre los Ingresos Netos de Inversión.

Reglas especiales para patrimonios y fideicomisos

Se aplican reglas diferentes a patrimonios y fideicomisos. Estas entidades deben presentar el Formulario 8960 si tienen ingresos netos de inversión no distribuidos y un ingreso bruto ajustado superior a $15,200 para el año fiscal 2024.

Sin embargo, ciertos fideicomisos están exentos de este requisito de presentación. Entre ellos se incluyen fideicomisos benéficos, fideicomisos de planes de jubilación calificados, fideicomisos otorgantes y otros tipos especializados.

Para los patrimonios y fideicomisos elegibles, el impuesto del 3.8% se aplica al menor valor entre sus ingresos netos de inversión no distribuidos o la cantidad en que su ingreso bruto ajustado exceda el límite.

¿Qué son los ingresos netos de inversión?

Comprender qué ingresos están incluidos en el cálculo del Impuesto sobre los Ingresos Netos de Inversión (NIIT) es fundamental para determinar si el Formulario 8960 aplica a su situación. El IRS define claramente qué tipos de ingresos están incluidos en este recargo del 3.8%.

1) Intereses y dividendos

El IRS identifica diversas formas de ingresos como ingresos de inversión sujetos al NIIT. Los ingresos por intereses, por ejemplo, provienen de fuentes como bonos, cuentas de ahorro, certificados de depósito (CDs) y valores del Tesoro.

Los dividendos de inversiones en acciones también cuentan para el NIIT, incluyendo tanto dividendos calificados como no calificados. Estas fuentes básicas de ingresos de inversión aparecerán en la Parte I del Formulario 8960, donde los contribuyentes enumeran los distintos tipos de ingresos de inversión obtenidos durante el año fiscal.

2) Ganancias de capital e ingresos por alquiler

Las ganancias de capital son otro componente importante de los ingresos netos de inversión. Esto incluye ganancias por la venta de acciones, bonos, fondos mutuos, criptomonedas y otros activos de inversión. Las ganancias por la venta de bienes raíces de inversión (excluyendo una parte de las ganancias por la venta de una residencia principal) también entran en esta categoría.

Los ingresos por alquiler de propiedades de inversión también califican como ingresos netos de inversión. Esto incluye las ganancias después de deducir los gastos relacionados con la propiedad. Sin embargo, ciertas actividades de alquiler pueden quedar excluidas si califican como parte de un negocio activo en el que el contribuyente participa materialmente.

3) Tipos de ingresos excluidos (por ejemplo, distribuciones de jubilación)

Es importante destacar que no todos los ingresos generan obligaciones bajo el NIIT. Los tipos de ingresos excluidos incluyen principalmente salarios y sueldos por empleo, ingresos por trabajo independiente, beneficios del Seguro Social, intereses exentos de impuestos (como los bonos municipales), distribuciones de planes de jubilación calificados como 401(k) e IRA, dividendos del Fondo Permanente de Alaska y compensación por desempleo.

4) Ingresos pasivos de negocios y regalías

Los ingresos pasivos de negocios afectan los cálculos del NIIT. Los ingresos de negocios en los que usted no participa materialmente cuentan como ingresos netos de inversión. Las ganancias derivadas de la compra y venta de productos financieros o bienes también cuentan.

Los ingresos por regalías provenientes de propiedad intelectual, recursos naturales o acuerdos de licencia generalmente cuentan como ingresos de inversión sujetos al NIIT. Las distribuciones de anualidades de planes no calificados también entran en esta categoría.

Calcule su NIIT usando el Formulario 8960 del IRS

El Formulario 8960 divide el proceso de cálculo del NIIT en tres partes distintas, cada una con un propósito específico para determinar su obligación tributaria. Por lo tanto, completar este formulario requiere un enfoque metódico para garantizar un reporte preciso de sus ingresos de inversión.

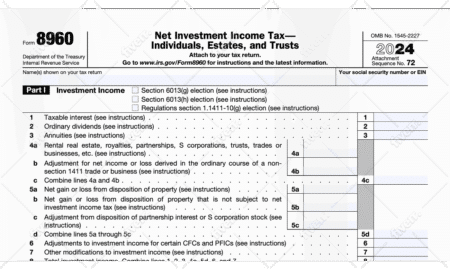

Parte I: Reportar ingresos de inversión

La primera sección del Formulario 8960 del IRS requiere enumerar todas las fuentes de ingresos de inversión. Inicialmente, ingresará los intereses gravables en la Línea 1, dividendos ordinarios en la Línea 2 e ingresos de anualidades de planes no calificados en la Línea 3. Posteriormente, reportará ingresos por alquileres, regalías e ingresos provenientes de sociedades, corporaciones S y fideicomisos en la Línea 4a.

Además, esta sección incluye ganancias de capital por ventas de propiedades de inversión y otros tipos de ingresos de inversión. Se aplican reglas especiales de reporte para ciertas inversiones, como corporaciones extranjeras controladas (CFCs) o compañías extranjeras de inversión pasiva (PFICs).

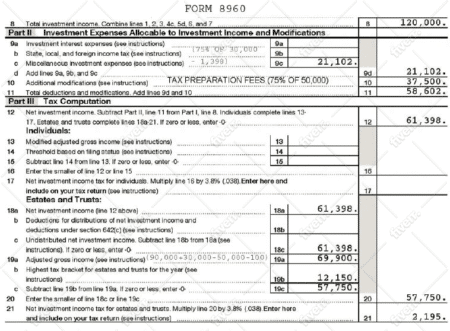

Parte II: Deducción de gastos relacionados con inversiones

Una vez que haya totalizado sus ingresos de inversión, la Parte II permite deducir gastos directamente relacionados con la generación de esos ingresos. Estos generalmente incluyen:

- Gastos por intereses de inversión

- Impuestos estatales, locales y extranjeros atribuibles a ingresos de inversión

- Honorarios de asesoría de inversiones y corretaje

- Honorarios de preparación de impuestos relacionados con inversiones

El IRS permite usar un “método razonable” para asignar gastos entre actividades de inversión y no relacionadas con inversiones. Vale la pena señalar que los gastos personales y las contribuciones benéficas no son deducibles para fines del NIIT.

Parte III: Cálculo final del impuesto

En esta sección, determinará si el NIIT aplica a usted y calculará el monto adeudado. El impuesto equivale al 3.8% del menor de los siguientes montos:

- Sus ingresos netos de inversión (de la Línea 12)

- La cantidad en que su Ingreso Bruto Ajustado Modificado (MAGI) exceda el límite correspondiente a su estado civil tributario.

Para obtener ayuda profesional con situaciones fiscales complejas, visite Apc1040.com, donde expertos fiscales pueden ayudarle a manejar las complejidades de la declaración de impuestos sobre inversiones.

Ejemplo

Veamos el caso de una pareja casada que presenta una declaración conjunta. Obtuvieron $30,000 en ingresos netos de inversión y un Ingreso Bruto Ajustado Modificado (MAGI) de $260,000.

El límite para el NIIT es de $250,000, por lo que su MAGI excede el límite en $10,000.

Dado que $10,000 es menor que sus $30,000 de ingresos netos de inversión, el Impuesto sobre los Ingresos Netos de Inversión (NIIT) se basa en la cantidad menor.

Cálculo: $10,000 × 3.8% = $380. Reportarán este impuesto de $380 en su Formulario 1040.

Preguntas Frecuentes

Who is required to file Form 8960?

You must file Form 8960 if your Modified Adjusted Gross Income (MAGI) exceeds the IRS threshold for your filing status and you have net investment income. Estates and trusts must also file if they meet specific income and distribution requirements.

What types of income are subject to NIIT?

Investment income, such as interest, dividends, capital gains, rental income, royalties, and passive business income, is included. Earnings from non-qualified annuities also count. Active business income is usually excluded if the taxpayer materially participates.

How is the NIIT calculated on Form 8960?

The NIIT is 3.8% of the lesser of:

Your net investment income, or

The amount your MAGI exceeds the IRS threshold.

The form guides you through listing your investment income, deducting allowable expenses, and computing the final tax.

Do estates and trusts have to file Form 8960?

Yes, if they have undistributed net investment income and adjusted gross income above the annual threshold ($15,200 for 2024). However, certain trusts, such as charitable trusts, grantor trusts, and retirement plan trusts, are exempt.

How do I know if my MAGI exceeds the threshold for the NIIT?

Compare your MAGI with the IRS threshold for your filing status. If your MAGI is above the limit and you have investment income, you may owe NIIT and must file Form 8960. The IRS thresholds do not adjust for inflation.

Conclusión

El Formulario 8960 del IRS puede parecer simplemente otra línea en su declaración de impuestos, pero tiene implicaciones financieras reales para las personas con altos ingresos. El NIIT es un impuesto adicional específico que solo aplica si sus ingresos superan cierto límite y usted tiene ingresos pasivos. Y dado que los límites no se ajustan por inflación, cada año más contribuyentes se ven afectados por este impuesto.

Mantenga buenos registros y trabaje con profesionales para asegurarse de cumplir correctamente y evitar pagar de más. Ya sea que prepare sus propios impuestos o trabaje con un asesor, comprender el Formulario 8960 le ayudará a planificar mejor y posiblemente reducir su carga tributaria.

¿Necesita ayuda con impuestos sobre inversiones? No lo haga solo. Visite Apc1040.com y contacte a profesionales fiscales especializados en ingresos de inversión, patrimonios y fideicomisos.