Cada año, las empresas estadounidenses enfrentan el desafío de preparar declaraciones de impuestos corporativos, una tarea que tiene un gran impacto financiero y legal. Casi uno de cada cuatro propietarios de pequeñas empresas admite cometer al menos un error al presentar sus impuestos, lo que puede generar costosas multas. Comprender qué implica una declaración de impuestos corporativos ayuda a las empresas a evitar estos errores, mantener el cumplimiento fiscal y tomar decisiones financieras más inteligentes para su negocio.

Definición y propósito de las declaraciones de impuestos corporativos

Las declaraciones de impuestos corporativos representan un documento financiero fundamental que las empresas utilizan para informar sus ingresos anuales, gastos y calcular su obligación tributaria ante los gobiernos federales y estatales. Congress define el impuesto sobre la renta corporativa como un enfoque sistemático para gravar las ganancias empresariales, calculado restando los costos asociados totales de los ingresos brutos.

El propósito principal de las declaraciones de impuestos corporativos va más allá de un simple informe financiero. Estos documentos cumplen múltiples funciones esenciales tanto para las empresas como para las agencias gubernamentales:

- Determinar con precisión las obligaciones fiscales

- Documentar el desempeño financiero del negocio

- Garantizar el cumplimiento legal de las regulaciones fiscales

- Proporcionar un registro transparente de las actividades financieras corporativas

Según la Tax Foundation, las corporaciones deben presentar estas declaraciones para informar detalles completos de ingresos y calcular los impuestos adeudados. Este proceso implica registrar meticulosamente todas las fuentes de ingresos comerciales, reclamar deducciones permitidas y aplicar créditos fiscales relevantes. Las pequeñas empresas, en particular, deben entender que las declaraciones de impuestos corporativos no son solo tareas administrativas, sino documentos financieros estratégicos que pueden impactar significativamente su salud fiscal.

Navegar por las declaraciones de impuestos corporativos requiere mucha atención al detalle y un conocimiento profundo de las leyes fiscales actuales. Para las pequeñas empresas que buscan orientación integral, nuestra guía para presentar impuestos comerciales ofrece información detallada sobre cómo gestionar eficazmente esta importante responsabilidad financiera.

Tipos de entidades comerciales que presentan declaraciones

El Servicio de Impuestos Internos (IRS) identifica varias estructuras empresariales clave que tienen requisitos fiscales distintos. Comprender estos diferentes tipos de entidades es fundamental para que los propietarios de pequeñas empresas garanticen el cumplimiento adecuado y optimicen sus estrategias financieras.

Las principales entidades comerciales que deben presentar declaraciones incluyen:

- Propietarios únicos (Sole Proprietorships): Empresas propiedad de una sola persona que reportan ingresos en declaraciones personales

- Sociedades (Partnerships): Estructuras donde los ingresos pasan directamente a los socios individuales

- Corporaciones: Entidades legales separadas con informes fiscales más complejos

- S Corporations: Estructuras corporativas especiales con tratamiento fiscal único

- Compañías de Responsabilidad Limitada (LLCs): Estructuras flexibles con diversas opciones fiscales

Según el Tax Policy Center, muchas pequeñas empresas se consideran entidades de transferencia (pass-through entities). Estas empresas, incluidas las de propietario único, sociedades, LLCs y S corporations, tienen una característica fiscal única: los ingresos comerciales pasan directamente a los propietarios, quienes los reportan en sus declaraciones personales. Este enfoque permite evitar el impuesto corporativo sobre la renta, ofreciendo potencialmente ventajas fiscales importantes.

Los propietarios de pequeñas empresas que navegan por estos complejos requisitos fiscales pueden beneficiarse de orientación especializada. Nuestra guía esencial para la presentación de impuestos de pequeñas empresas proporciona información integral sobre cómo seleccionar la estructura empresarial correcta y comprender sus implicaciones fiscales específicas.

Principales requisitos y fechas límite del IRS

El IRS establece requisitos y fechas límite específicas que varían según el tipo de entidad comercial. Comprender estos plazos es esencial para evitar sanciones y mantener una buena situación fiscal.

Las fechas límite principales incluyen:

- Corporaciones: Formulario 1120 vence el 15 de abril

- Sociedades: Formulario 1065 vence el 15 de marzo

- S Corporations: Formulario 1120S vence el 15 de marzo

- Propietarios únicos: El Anexo C con la declaración personal vence el 15 de abril

- LLCs: La fecha depende de su clasificación fiscal

El cumplimiento fiscal moderno se ha simplificado considerablemente mediante opciones de presentación electrónica. El IRS ahora ofrece presentación electrónica para varios formularios comerciales, incluidas declaraciones de empleo, sociedades, corporaciones y organizaciones exentas. Este enfoque digital agiliza el proceso, reduce errores y acelera los tiempos de procesamiento.

Para asegurarse de no perder nunca una fecha límite importante, considere revisar nuestra guía completa de fechas fiscales. La planificación proactiva y el conocimiento de estos requisitos pueden ayudar a las pequeñas empresas a mantener el cumplimiento y evitar costosas sanciones.

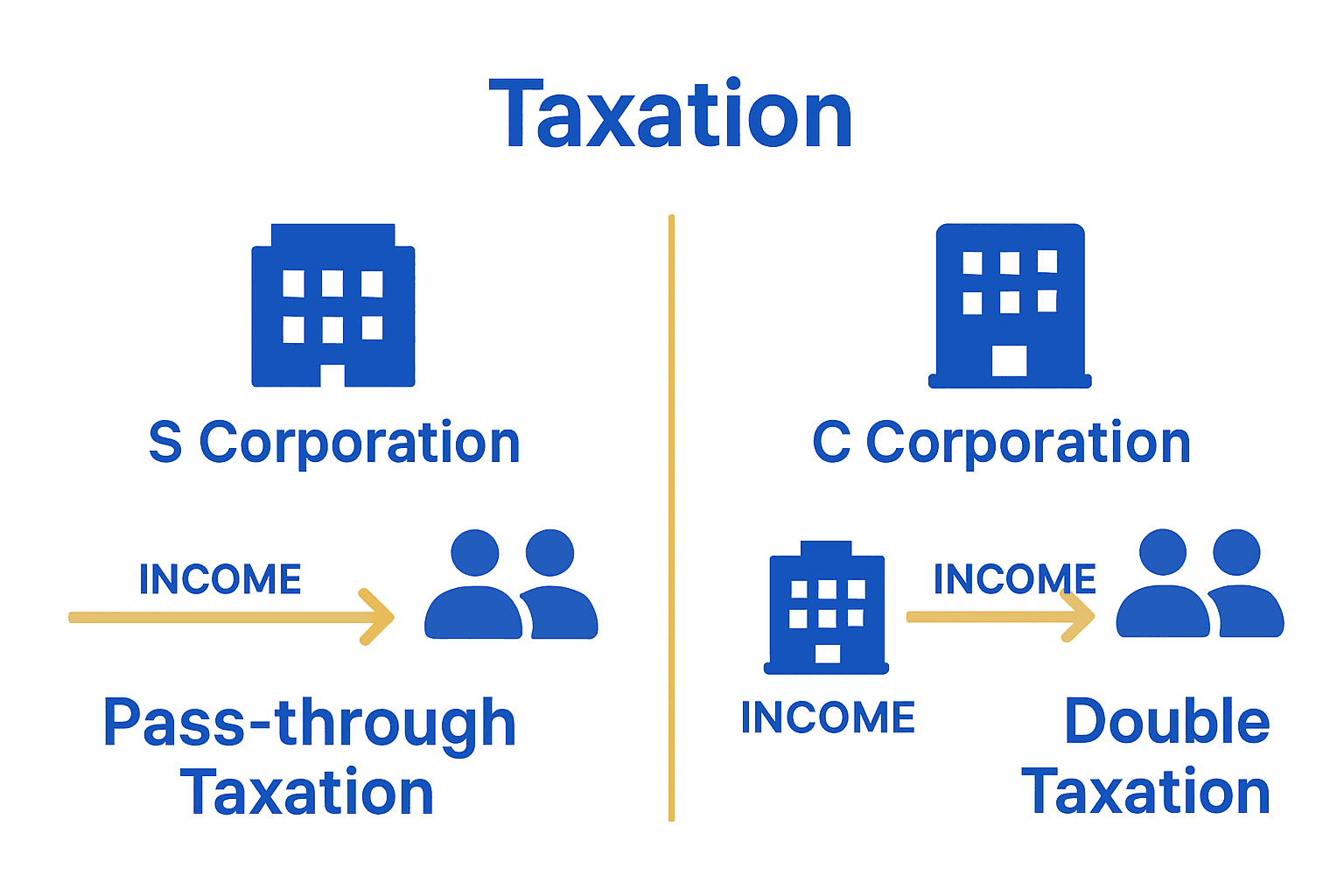

Comprender las declaraciones de S Corporation vs. C Corporation

El IRS distingue entre S corporations y C corporations a través de sus requisitos únicos de presentación y declaración fiscal. Estas estructuras representan enfoques fundamentalmente diferentes de tributación empresarial, con implicaciones importantes para las pequeñas empresas y sus estrategias financieras.

Las diferencias clave incluyen:

- Presentación fiscal: Las C corporations presentan el Formulario 1120, mientras que las S corporations presentan el Formulario 1120-S

- Método de tributación: Las C corporations pagan impuestos corporativos; las S corporations tienen tributación de transferencia

- Límite de accionistas: Las C corporations tienen accionistas ilimitados; las S corporations están limitadas a 100

- Tipos de accionistas: Las C corporations permiten diversos tipos; las S corporations tienen restricciones

- Distribución de ganancias: Existen diferentes reglas para distribuir utilidades

Según el Tesoro de Nueva Jersey, la diferencia más importante radica en la estructura tributaria. Las C corporations son entidades legales separadas sujetas al impuesto corporativo sobre la renta, lo que puede resultar en doble imposición: la corporación paga impuestos sobre las ganancias y los accionistas vuelven a pagar impuestos sobre dividendos. En contraste, las S corporations transfieren los ingresos directamente a los accionistas, quienes los reportan en sus declaraciones personales, evitando así esta doble tributación.

Los propietarios de pequeñas empresas que exploran estructuras corporativas pueden obtener información más profunda al revisar razones para elegir una S Corp, lo que puede ayudar a determinar el enfoque más beneficioso según las necesidades y objetivos financieros de cada negocio.

Errores comunes y riesgos de cumplimiento

La investigación de la Oficina de Responsabilidad Gubernamental revela que las pequeñas empresas enfrentan frecuentemente desafíos críticos de cumplimiento que pueden resultar en importantes consecuencias financieras y legales. Comprender estos riesgos es esencial para mantener una buena relación con las autoridades fiscales y evitar sanciones costosas.

Los errores más comunes incluyen:

- Clasificación incorrecta de la entidad: Identificar mal la estructura empresarial

- Subdeclaración de ingresos: No reportar correctamente todos los ingresos

- Clasificación errónea de empleados: Tratar empleados como contratistas independientes

- Mantenimiento inadecuado de registros: Mala documentación financiera

- Reclamación incorrecta de deducciones: Aplicar mal los gastos deducibles

Según la Oficina de Responsabilidad Gubernamental, estos errores pueden desencadenar consecuencias graves, incluidas auditorías fiscales, fuertes sanciones financieras y posibles complicaciones legales. La clasificación incorrecta de la entidad y las deducciones indebidas son particularmente riesgosas, ya que pueden provocar una revisión inmediata por parte de las autoridades fiscales.

Para minimizar estos riesgos y garantizar informes precisos, los propietarios de pequeñas empresas deberían considerar consultar un servicio profesional de preparación de impuestos que pueda brindar orientación experta y ayudar a navegar el complejo panorama del cumplimiento fiscal corporativo.

Tome el control de sus declaraciones corporativas con experiencia local confiable

Presentar declaraciones de impuestos corporativos puede resultar abrumador debido a los requisitos específicos del IRS, las fechas límite y el riesgo de cometer errores costosos. Los propietarios de pequeñas empresas a menudo tienen dificultades con la clasificación de entidades, las deducciones correctas y la comprensión de las diferencias entre S y C corporations. Evite el estrés y las posibles sanciones asociándose con profesionales fiscales experimentados que conocen el panorama local de Akron, Ohio.

Obtenga apoyo confiable adaptado a su tipo de negocio y situación financiera visitando APC1040.com. Nuestro equipo dedicado ofrece preparación de impuestos asequible y transparente respaldada por décadas de experiencia. Ya sea que esté presentando declaraciones corporativas complejas o necesite orientación sobre impuestos para pequeñas empresas, descubra cómo nuestra guía esencial y servicio personalizado pueden ayudarle. No espere a que los plazos o errores le cuesten más dinero. Dé el siguiente paso hacia la confianza fiscal hoy mismo con APC1040.com.

Preguntas Frecuentes

¿Qué es una declaración de impuestos corporativos?

Las declaraciones de impuestos corporativos son documentos financieros importantes que las empresas utilizan para informar ingresos, gastos y calcular obligaciones fiscales. Sirven para determinar impuestos, documentar desempeño financiero, garantizar cumplimiento legal y proporcionar transparencia financiera.

¿Qué tipos de entidades deben presentar declaraciones corporativas?

Diversas entidades comerciales deben presentar declaraciones, incluidas empresas unipersonales, sociedades, corporaciones, S corporations y LLCs. Cada una tiene requisitos específicos según su estructura.

¿Cuáles son las fechas límite principales?

Las fechas varían según el tipo de negocio: las Corporaciones presentan el Formulario 1120 antes del 15 de abril; las Sociedades presentan el Formulario 1065 antes del 15 de marzo; las S Corporations presentan el Formulario 1120S antes del 15 de marzo; y los propietarios únicos presentan el Anexo C antes del 15 de abril.

¿Cuáles son algunos errores comunes que deben evitarse?

Los errores más comunes incluyen clasificación incorrecta de entidades, subdeclaración de ingresos, clasificación errónea de empleados, registros inadecuados y reclamaciones incorrectas de deducciones. Estos errores pueden generar auditorías, sanciones y problemas legales.